Pengertian Sistem Terdistribusi

- Sebuah sistem dimana komponen hardware atau software-nya terletak dalam suatu jaringan komputer dan saling berkomunikasi dan berkoordinasi mengunakan message pasing.

- Sebuah sistem yang terdiri dari kumpulan dua atau lebih komputer dan memiliki koordinasi proses melalui pertukaran pesan synchronous atau asynchronous.

- Kumpulan komputer independent yang tampak oleh user sebagai satu sistem komputer.

- Kumpulan komputer autonom yang dihubungkan oleh jaringan dengan software yang dirancang untuk menghasilkan fasilitas komputasi terintegrasi.

Dari bebarapa pengertian diatas dapat di

tarik kesimpulan bahwa sistem terdistribusi adalah sebuah sitem yang

terdiri dari kumpulan autonomous computers yang terhubung melalui sistem

jaringan computer dan dilengkapi dengan system software tedistribusi

untuk membentuk fasilitas computer terintegrasi. Sebuah sistem yang

komponennya berada pada jaringan komputer. Komponen tersebut saling

berkomunikasi dan melakukan koordinasi hanya dengan pengiriman pesan

(message passing) secara synchronous atau asynchronous.

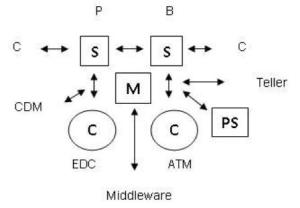

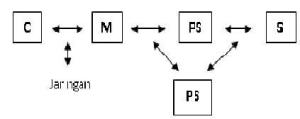

Contoh Sistem Tedistribusi :

PS (Proxy Server) : Sebagai Bayangan Server

Middlewear : Penerjemah antara client-client ke server, untuk meggeneralisasikan atau menyatukan.

Permasalahan Sistem Terdistribusi :

- Jaringan : Jika jaringan terputus data disimpan di memori computer (client), jika sudah online lagi data yang tersimpan otomatis tertarik ke server.

- Keamanan Komputer (Securities) : Permasalahannya semua orang bisa mengakses, sehingga dibuat password/pin

Karakteristik Sistem Terdistribusi :

- Transparansi

Transparan: bagi pemakai, keberadaan beberapa komponen tampak sbg satu sistem saja.

Access transparency : Local & remote resources dpt diakses dgn operasi yg sama.

Location transparency : Resource dpt diakses tanpa tahu di mana lokasinya.

- Keheterogenan komponen (heterogenity)

Suatu sistem terdistribusi dpt dibangun dr berbagai n/w, o/s, h/w, & p/l yg berbeda. IP dpt digunakan utk mengatasi perbedaan jaringan. Middleware mengatasi perbedaan lainnya. - Keterbukaan (openness)

Mendukung extensibility.-Setiap komponen memiliki antarmuka (interface), yg di-publish ke komponen lain.

Perlu integrasi berbagai komponen yg dibuat olehprogrammer atau vendor yg berbeda.

- Keamanan (security)

Shared resources & transmisi informasi rahasia perlu dilengkapi dgn enkripsi.

Cegah denial of service.-PS: Dibahas dlm kuliahCriptography & Information Security.

- Scalability

Penambahan pemakai membutuhkan penambahan resource yg konstan.

Cegah bottleneck.w Jika perlu, gunakan replikasi

- Penanganan kegagalan (failure handling)

Setiap proses (komputer atau jaringan) dpt mengalami kegagalan secara independen.

Komponen lain harus tetap berjalan dgn baik.

E.g. failed branch in a distributed banking system.

- Concurrency of components

Multiple users with concurrent requests to a shared resources.

Setiap resource hrs aman di lingkungan tsb di atas.

Kelemahannya :

-Crowded/rumit ;

-Jumlah Server mempengaruhi ;

-Jaringan Terhambat/lambat ;

-Processor ;

-Semakin banyak fiture semakin panjang prosesnya.